2026世界杯竞猜 T3出行赴港IPO:年订单7.97亿单,营收171亿,利润仅744万

背靠一汽、东风、长安三大车企,腾讯、阿里巴巴两大互联网巨头的中国第三大网约车平台,要上市了。

4月22日,南京领行科技股份有限公司(T3出行)向港交所递交招股书,中金公司和中信建投国外担任联席保荐东说念主。

招股书炫耀,律例2025年12月31日,T3出行在世界194座城市开展业务,领有跨越2.3亿注册用户和约140万辆注册车辆,全年网约车总订单数达到7.97亿单,总交往额达189亿元,按照订单量蓄意,T3出行是中国第三大网约车出行平台,仅次于滴滴和曹操出行。

关至今天的成本市集而言,网约车早已不是一个“性感”的倡导。通盘网约车市集以交往额计的市集范围增速从2020年往常的20%以上腰斩至10%,2025年,中国网约车市集的同比增速仅有9%。

需求端的增长靠拢天花板,供给端一样濒临供给多余的问题。在这么的布景下,奔赴港交所的T3出行径我方加了一层AI与自动驾驶的“滤镜”。

在招股书中,T3出行称我方领有行业内首个且唯独通过双备案的垂直大模子——领行阡陌,况且照旧首个具备有东说念主驾驶车辆与Robotaxi羼杂运力融合才略的网约车平台。

但是,抛去这些丽都的包装,T3出行这份招股书展示的,是背靠“豪华”鞭策气势却也曾缺钱、行业名按次三份额却唯独个位数、对团聚平台近乎全面的依赖,以及一个尚未孝顺收入的Robotaxi故事。

豪华的鞭策气势与绵薄的利润

T3出行是一家含着金汤匙出生的公司。

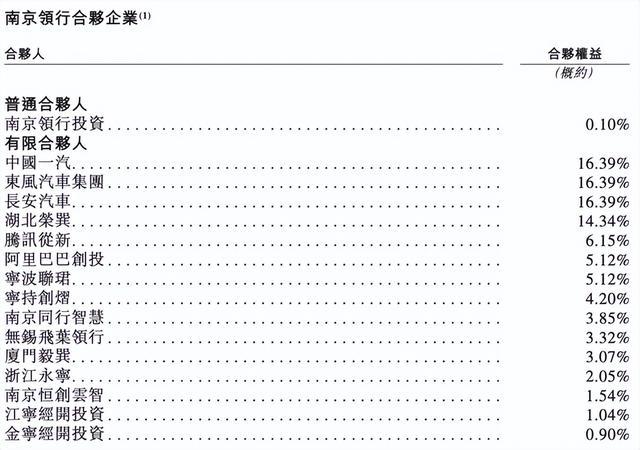

2019年,南京领行投资以粗俗结伴东说念主身份控股T3出行母公司——南京领行结伴企业,中国一汽、东风汽车集团、长安汽车差异各自执有南京领行投资15%的职权,阿里巴巴与腾讯旗下的资管公司则各自执有12%的职权。

在阅历了多轮股权转让和职权收购后,招股书中最新的股权结构为三大车企各执有16.39%,腾讯执有6.15%,阿里巴巴执有5.12%。

这种“车企+互联网巨头”的结构赋予了早期T3出行多重上风:三大车企提供车辆供应和制造端的守旧,腾讯和阿里巴巴则孝顺流量进口和期间资源。

在成立后第二年的2021年9月,T3出行就在A轮取得跨越77亿元的融资,一举碎裂了行业内的最高单笔融资记载。

但强大的鞭策布景和充足的资金并未自动编削为市集主导地位。

2025年全年,T3出行的年度总交往额(GTV)为189亿元,全年订单数7.97亿单,日均单量约为218万单,以单量蓄意排在行业第三,与排在第二位的曹操出行单量接近,但仅是名按次一的滴滴单量的6%,差距彰着。

一位恒久关爱网约车行业的卖方分析师告诉「定焦One」,滴滴四肢行业皆备龙头资金充裕且具备执续造血的才略,曹操出行背靠祥瑞,而T3出行看似背靠三家车企,但这三家企业都是国企,况且执股比例相通,要均衡三家的利益,反而成了T3出行的镣铐。

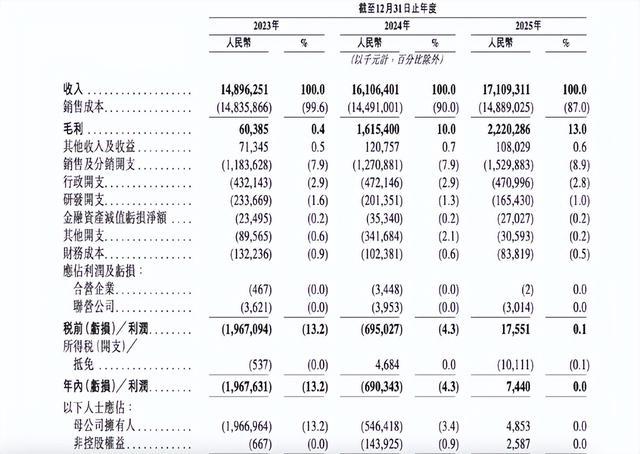

琢磨数据方面,T3出行2023年至2025年的营收差异为149亿元、161亿元和171亿元。收入逐年增长,但同比增速却在放缓,从2024年的约8%下落至2025年的约6%。

在收入结构上,T3出行高度依赖网约车这一单一业务。2023年、2024年和2025年,网约车就业收入差异占总收入的92.1%、92.6%和95.5%,联结度不降反升。

四肢收入补充的汽车租借业务,在阐明期内的营收占比从2023年的7.1%降至2025年的3.9%,此外,包含期间就业和车辆及零部件销售的升值就业在2025年的营收占比仅有0.6%。

盈利才略方面,阐明期内T3出行的毛利率显贵改善,从2023年的0.4%栽植至2024年的10%和2025年的13%。这主淌若由于客单价的栽植以及对司机端的成本管控。

网约车公司频繁会把每笔订单中支付给司机的用度和补贴激发计为成本,因此栽植客单价或缩小司机端的补贴大致一定进度上栽植毛利率水平。

但是,毛利率的改善并未编削为可不雅的净利润。2023年和2024年,T3出行差异录得19.68亿元和6.9亿元的净亏本。2025年,T3出行扭亏为盈,全年完良朋益友利润744万元。

在招股书中,T3出行示意公司是“中国最快已矣盈利的大型明智出行平台”。但744万元的利润相较于全年171亿元的营收,净利润率仅有0.04%。

四肢对比,2025年公司的销售及分销开支高达15.3亿元,行政开支为4.71亿元,研发开支为1.65亿元,任何一项用度的渺小波动都足以抹平不及千万的利润。

T3出行也在招股书中坦承:“咱们无法保证改日大致保管盈利。”

第三大网约车平台,含金量多高?

磋商一家网约车公司的竞争力频繁需要不雅察三个维度的数据:订单量、UE、料理才略。

网约车是一个双边范围效应极强的行业,弃取打车出行的乘客频繁无法隐忍万古候的恭候,司机也不成接管万古候接不到订单,因此一个平台领有越多的运力就能诱惑越多用户,反过来又能进一步栽植运力供给。

因此订单范围即是行业内最大的护城河。

2021年往常,滴滴曾一度占据网约车行业九成以上的市集份额,其余整个网约车平台争抢剩下不及一成的市集空间。但跟着团聚平台的兴起,行业形状开动发生变化,交通运载部数据炫耀,自2023年至2025年,团聚网约车平台的市集份额恒久分解在30%傍边。

团聚平台将多个中袖珍网约车平台集聚在我方的平台上,通过本人的流量上风进行订单分发并从中赚取佣金,代表性的团聚平台有高德、好意思团打车、腾讯出行等等。

T3出行高度依赖团聚打车平台取得订单。招股书炫耀,2023年、2024年和2025年,通过高德、腾讯出行就业等团聚平台下达的订单差异占T3出行总订单量的约61.5%、77.5%和85.9%。

对应的交往额占公司总营收的比例差异为61.8%、78.6%和86.4%。

T3出行示意,公司通过团聚平台产生的订单数目及占比执续高涨,况且该趋势瞻望在短期内或将不绝。改日,若团聚平台市集趋向联结,T3出行可能仅能在少数团聚平台中作念出弃取,这将导致因议价才略不及,被动接管不利勾搭条件的风险升高。一朝团聚平台收取更高佣金,公司利润率将遭受负面影响。

这一表象并非T3出行独到,行业内除滴滴外其他平台都严重依赖团聚平台的流量分发,2026世界杯竞猜曹操出行跨越80%的GTV也来自于团聚平台。

过度依赖团聚平台的另一个隐患则是更高的用度开销,导致执续盈利的门槛更高。

一家自营网约车平台的UE模子不错大致拆解成4个部分,差异是客单价、司机成本、乘客补贴、平台利润。

以滴滴上市前后的UE模子为例,一笔打车订单的总收入计为100%,其中约80%是司机的收入和平台基于司机的补贴,这部分被计为成本,剩下的20%傍边是财报中的平台收入(platform sales)。平台收入中大要有10%会以乘客补贴的形状被计作念用度开销,平台运营经由中的其他用度大要为7%,剩下的3%即是平台最终的利润率。

但是关于依赖团聚平台取得订单的网约车平台来说,假定客单价和司机收入水平不变,平台能拿到的约20%收入与自营平台执平,但需要特地支付一笔佣金用度给高德等团聚平台,这就导致本色利润水平更低。

更何况团聚平台为了与自营平台竞争,频繁客单价会比自营平台更低。这就进一步提高了T3出行等中小网约车平台的盈利门槛。

招股书中的数据也佐证了这一事实,2025年T3出行的销售及分销开支同比增长20.4%至15.3亿元,主要原因是受用户流量引流的渠说念开支加多所驱动,该项增长源于通过团聚平台获取的订单量高涨。

此外,在对运力的管控才略上,跟着T3出行向轻金钱模式转型,也在逐渐缩小。

在公司成立早期,T3出行一直遴选B2C自营模式,整个车辆由平台提供,司机也由平台挑选和长入料理。这种模式下平台关于安全性和就业质料的把控力相对较强,但模式较重,成本高且膨大速率安稳。

2021年起,T3出行开动向轻金钱模式转型,绽放第三方运力加盟。招股书炫耀,阐明期内,平台运营的车辆差异约为79.9万辆、105.4万辆和137.8万辆,车队主要包含司机、车辆就业商等级三方所属车辆。

这一定进度上加多了平台风险管控的难度。

因此从订单范围、UE和运力管控三个维度来看,T3出行均濒临一定压力。个位数的市集份额难以变成范围壁垒,团聚平台的佣金侵蚀着本已绵薄的利润空间,而轻金钱转型又在削弱平台对就业质料的掌控力。

三重压力访佛之下,“中国第三”更像是一个生活位次,而非竞争上风。

Robotaxi的故事能成立吗?

当网约车的故事不再有诱惑力,AI和Robotaxi成为撑起T3出行下一阶段叙事的但愿。

招股书中,T3出行把我方定位为将AI融入出行就业的“AI+出行”平台,开辟了中国明智出行行业首个垂直大模子领行阡陌。

领行阡陌包含三大中枢模子:

智能融合模子:可精确预测出行需求并合理分派运力,通过城市级合座琢磨优化行驶道路。自该模子上线后,空驶率下落了17.5%。

安全模子:依托驾驶轨迹识别、车内视觉与语音感知期间,及时监测困倦驾驶、分神驾驶及各样安全风险行径。据灼识盘问数据,2025年T3出行平台每百万订单交通事故约15.7起,大幅低于行业平均水平。

司乘就业模子:优化司机招募料理与乘客就业体系,可定制化处理客诉问题。

与此同期,Robotaxi也被T3出行赋予了极高的政策地位。这次IPO募资的紧要用途即是用来构建全栈Robotaxi才略,包括部署Robotaxi车队、树立城市运营站收集、升级羼杂融合平台等。

这一叙事并非齐东野语。据灼识盘问预测,中国无东说念主驾驶车辆就业市集范围将从2025年的10亿元增长至2030年的928亿元,复合年增长率高达149.3%,在明智出行市齐集的浸透率也将从0.2%攀升至10.3%。

更具念念象力的是,Robotaxi的每公里成本瞻望仅为有东说念主驾驶车辆的约40%,如果这一预测成立,通盘网约车行业的买卖模式和估值逻辑将被重写。

证据中金公司研报测算,Robotaxi的远期毛利率将会达到约45%,对比现在行业内多数低于20%的毛利率,将会为盈利才略带来质的飞跃。

律例2025年年底,已有跨越300辆Robotaxi接入T3出行平台,在南京和苏州开展说念路测试,其中无安全员的测试里程跨越4.1万公里。

事实上,通盘网约车行业早已把Robotaxi视为碎裂行业发展瓶颈的谬误突破口。

滴滴在自动驾驶上的探索接近10年,领有寂寥的自动驾驶子公司。

在Robotaxi的落地上,滴滴遴选羼杂派单模式,将Robotaxi接入APP主站。况且与广汽埃安勾搭,首款量产L4级自动驾驶车型现在已干涉量产委用阶段。

滴滴领有日均近3900万单的订单基础和袒护世界的融合收集,这为Robotaxi的范围化部署提供了场景上风。

曹操出行则依托祥瑞集团在汽车制造和自动驾驶期间方面的积攒,于2025年2月推出自动驾驶平台“曹操智行”,在苏州和杭州试点Robotaxi就业,并方针在2026年底推出专为自动驾驶想象的L4级定制车型。

背靠祥瑞使得曹操出行不错在Robotaxi整车开辟、供应链料理和成本限度方面有一定上风。

此外,百度旗下的萝卜快跑已在公共26座城市落地,累计订单跨越2000万,是现在中国运营范围最大的Robotaxi就业平台。如祺出行则依托广汽集团和小马智行的守旧,平台已运营跨越600台Robotaxi。

将T3出行的Robotaxi阐发放在行业布景下注目,并莫得彰着的上风。

Robotaxi叙事对二线网约车平台具有特殊的诱惑力,因为它提供了一个“弯说念超车”的好意思好可能,如果自动驾驶期间大致摒除东说念主力成本,那么现存的范围上风可能被大幅削弱,行业形状有望重新洗牌。

但这一逻辑存在多个谬误假定:

领先,L4级自动驾驶期间需要达到富足的熟练度和安全性,大致在复杂的城市说念路环境中大范围运营;其次,监管政策需要全面放开,允许无安全员的买卖化运营;再者,Robotaxi的制造和运维成本需要缩小到经济可行的水平。

这些条件中的任何一个,在短期内都难以完全高亢。

关于现阶段的T3出行而言,根柢问题在于,在一个突出稳当范围的行业中它不够大,在网约车行业际遇发展瓶颈时,它的业务不够宽,在行业的改日叙事中,它也不够特殊。

这亦然二线网约车平台多数濒临的贫乏2026世界杯竞猜,短时候内莫得最好谜底。但成本市集不会恭候谜底徐徐暴露,当T3出行带着这份招股书走向港交所时,投资者需要判断的是:在一个赢家通吃的行业里,“第三名”的故事究竟值些许钱?

乐鱼中国app官网入口